「凱文,我拿到銀行 2.1% 的信貸利率,我該借出來買股票嗎?」

「我看美元活存有 10%,如果我借信貸去存,是不是穩賺不賠?」

從小長輩都教我們:「不要欠錢,無債一身輕。」

但在富人的世界裡,邏輯完全相反。蘋果 (Apple) 公司帳上有幾千億現金,為什麼還要發行債券借錢?

因為當 「借錢成本 < 投資報酬率」 時,借越多,賺越多。這就是金融界最迷人的魔法——「利差套利 (Arbitrage)」。

這篇文章是信貸系列的最後一課。

如果你已經學會了 如何拿到低利率 和 如何談判,現在你手上有了一把強大的武器。

我將教你如何安全地揮舞這把劍,並警告你絕對不能碰的 3 個死穴。

前情提要: 進行套利的前提,是你必須拿到「地板利率」。如果你的信貸利率超過 4%,請先不要考慮借錢投資。

【信貸懶人包】什麼樣的條件能拿到 2% 低利?

1. 套利思維:借雞生蛋的數學題

舉個最簡單的例子。

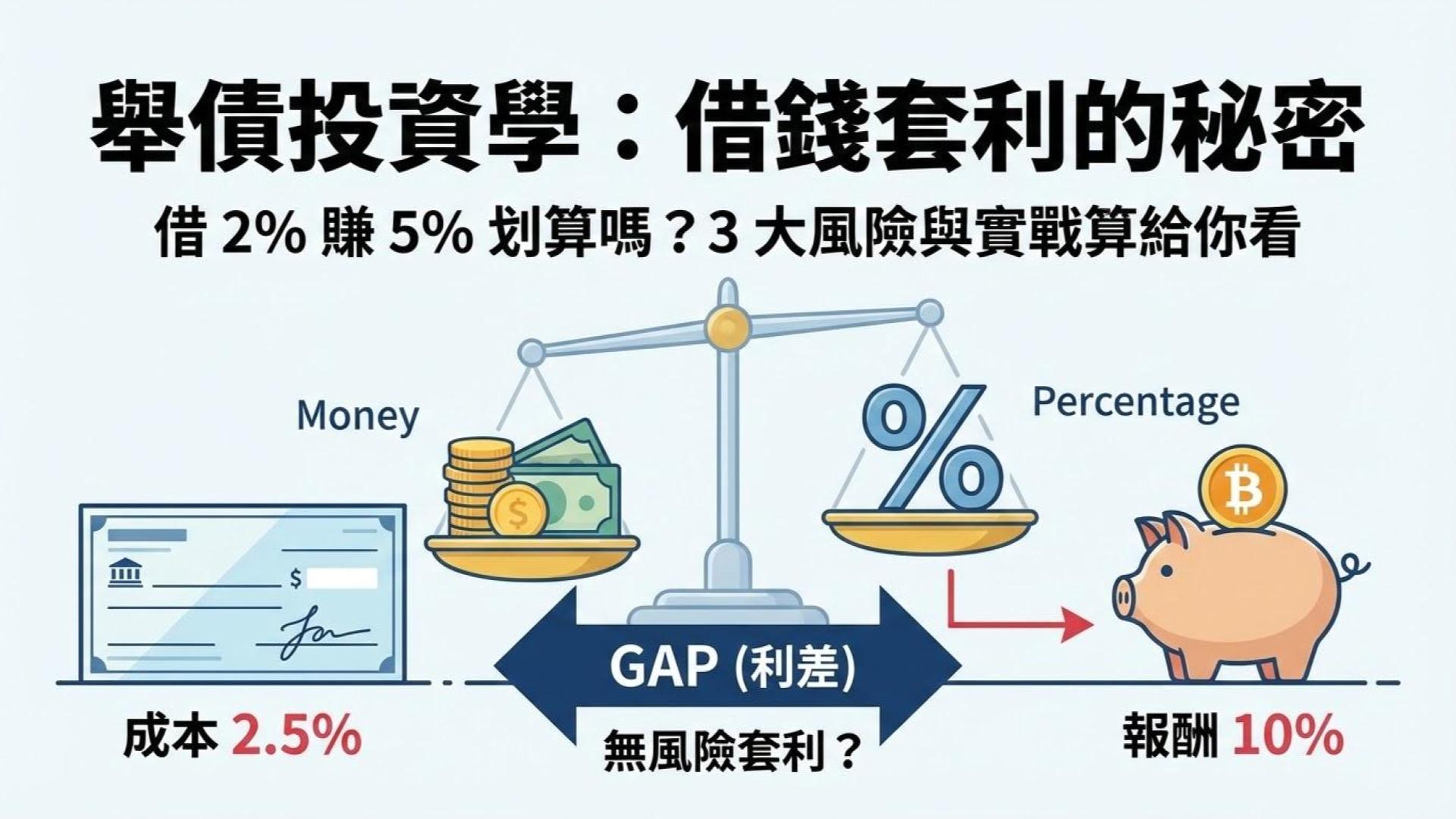

假設你向銀行借了 100 萬 信貸,分 7 年還,利率 2.5%。

你把這 100 萬拿去放在 年化 10% 的投資工具上(例如加密貨幣美元活存)。

你的獲利公式:

- 投資收益: 100 萬 x 10% = 10 萬 / 年

- 利息成本: 100 萬 x 2.5% = 2.5 萬 / 年

- 淨利潤 (Spread): 10 萬 – 2.5 萬 = 7.5 萬 / 年

結論: 你什麼事都沒做,光是當個「資金過路站」,每年就多賺了 7.5 萬,相當於每個月幫自己加薪 6,250 元。

這就是 「良性負債 (Good Debt)」 的威力。

2. 錢要放在哪?(適合借貸投資的標的)

借來的錢有還款壓力,所以 「穩定性」 比 「高報酬」 更重要。

你絕對不能拿信貸去玩當沖、買權證或是開合約,那是找死。

適合套利的標的只有兩種:

A. 極低風險:美元穩定幣活存 (推薦 ★★★★★)

這是目前幣圈最受歡迎的套利方式。

- 標的: USDT / USDC 穩定幣。

- 收益: 透過交易所 (如台灣的 Hoyabit) 的理財產品,年化約 10% ~ 12%。

- 優點: 價格波動極小(恆定 1 美金),每天領利息。

- 風險: 美金匯率風險、平台倒閉風險(但Hoyabit至少是受台灣政府規管,出事還能找得到人,海外交易所出事就麻煩了)。

延伸閱讀: 什麼是穩定幣活存?為什麼利率這麼高?

【穩定幣活存攻略】USDT/USDC 懶人理財術

B. 中低風險:高股息 ETF (推薦 ★★★☆☆)

- 標的: 0056, 00878, 00919 等。

- 收益: 殖利率約 5% ~ 8%。

- 優點: 跟隨股市長期成長。

- 風險: 本金波動風險。如果股市大跌,雖然你賺了 6% 股息,但本金賠了 20%,你就倒貼了。

但如果你有買好保險、存足緊急預備金,其實已經立於不敗之地,然後如果你願意捨棄領股息的想法,改成選擇指數化投資,時間拉長來看還是有機會轉虧為盈。(相關資訊請參考我的免費線上課程)

3. 借錢投資的 3 大死穴 (風險管理)

聽起來很美好?別急,這裡有三個坑,跳進去就爬不出來。

死穴一:現金流斷裂 (Cash Flow is King)

這是最多新手陣亡的原因。

信貸是 「本利攤還」 的。

借 100 萬,利率 2.5%,分 7 年,每個月你要繳給銀行約 13,000 元。

- 問題來了: 雖然你投資每年賺 10 萬,但這些錢可能不是每個月準時進帳。

- 慘劇: 你每個月繳不出 13,000 元,被迫「賤賣資產」來還債。

- 解法: 確保你的 「投資月配息」 或 「本業薪水閒錢」 > 「每月信貸還款」。

死穴二:錯把投機當投資

千萬不要拿信貸去買 比特幣現貨 或 飆股。

雖然比特幣長期看漲,但它可能一個月腰斬 50%。

當你的本金是用借來的,你承受不住這種波動。你的心態會崩潰,最後砍在阿呆谷。

如果要穩定一點,建議信貸只買「有穩定現金流」的資產。

死穴三:忽略「綁約期」的問題

如果你想提早還清信貸,覺得無債一身輕,就匆匆忙忙賣掉股票還錢,你會發現信貸通常有「綁約 1 年」,提前還款要罰 4%。這會吃掉你的獲利。

解法: 談判 時爭取「免綁約」方案,但通常免綁約的利率會比較高,所以倒不如就忍到約期結束吧,而且在通膨的環境下,我建議沒事不要急著還錢。

4. 凱文的實戰建議應用

如果你是保守型投資人,我建議採用 「借低買穩」 的策略。

- 申請信貸: 取得 2.5% 以下低利資金。

- 分散配置:

- 50% 放美元活存 (APY 10%): 產生穩定現金流,用來覆蓋每個月的信貸還款。

- 40% 買 ETF (APY 6%以上): 享受股市成長。

- 10% 保留現金: 預防緊急狀況。

這樣一來,你的信貸利息會被活存收益Cover,而你手上還有4成資金可以參與市場。10%保留彈性,因為信貸是本利攤還,而你的投資收益不是,或許你的工資收入可以支付每月借款,但我還是建議一開始會需要預留一些資金去償還初期的還款金額。

5. 全系列完結:信用變現的藝術

恭喜你!讀完這 7 篇文章,你已經從一個擔心被銀行拒絕的小白,晉升為懂得利用銀行資金的操盤手。

記住,「信用」 是你人生中最大的隱形資產。

養好它,善用它,它會是你通往財富自由路上最強的加速器。

隨時複習: 信貸申請細節忘了嗎?回到目錄頁找答案:

【信貸懶人包】銀行沒告訴你的 3 大審核關鍵與 APR 真相

你是加密貨幣新手?第一次買加密貨幣?

如果你想把新台幣換成加密貨幣,例如比特幣或是USDT

那你可以考慮看看 HOYA BIT,因為這是台灣合法合規的交易所

點擊下方圖片瞭解更多相關資訊