「銀行通知我核貸了,額度 80 萬,但利率要 4.5%… 感覺有點高,我該接受嗎?」

「我看網路上別人都貸到 2.0%,為什麼我條件差不多,卻拿到比較差的條件?」

先別急著按下「同意撥款」!

在信貸申請的流程中,「核准後、對保前」 是你唯一的黃金談判期。

你要知道一個秘密:銀行行員(AO)是有業績壓力的。

對他們來說,你是好不容易審核通過的優質客戶,如果因為利率差一點點而跑去別家銀行,他們的業績就飛了。

所以,信貸其實是可以 「議價」 的。

這篇文章將教你一套標準的 「競價 SOP」,以及最關鍵的那句談判話術,幫你把利率往下壓,或是把開辦費全部砍掉。

前情提要: 談判的底氣來自於你的條件。如果你的信用分數太低,談判空間就很小。

【聯徵分數攻略】3 招教你查詢信用評分,並快速「養信用」

1. 談判的黃金時間點

首先要搞清楚流程。你不能一開始就去殺價,那沒人會理你。

- 送出申請: 等待審核。

- 照會電話: 確認身分。

- 核貸通知 (Key Point): 銀行打電話或傳簡訊告訴你:「恭喜核准,額度 XX 萬,利率 XX%」。

- ❌ 錯誤動作: 馬上說「好,我簽約」。

- ✅ 正確動作: 說「我考慮一下」,然後開始談判。

注意: 一旦你簽了電子合約或對保完成,一切就定案了,神仙也救不了你。所以一定要在 簽約前 出手。

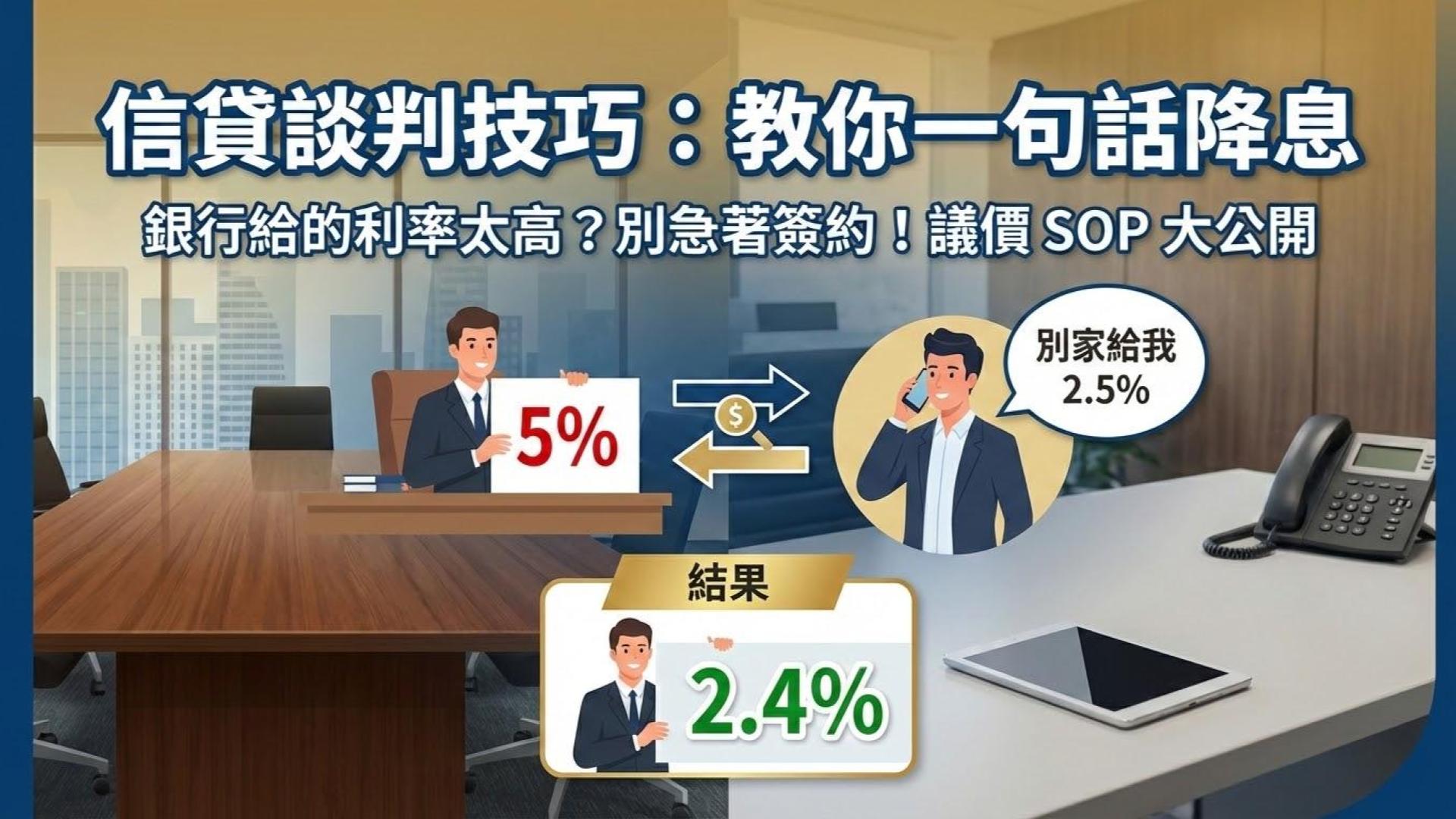

2. 核心話術:競價策略 (Competitor Strategy)

銀行最怕什麼?最怕 「煮熟的鴨子飛到隔壁家」。

所以最強的談判籌碼,就是 「別家銀行的 Offer」。

必殺句型:

「謝謝你的通知。不過 A 銀行昨天核准給我的利率是 [X.X]%,額度也差不多。如果你們能比照辦理(或是更低),我就優先跟你們貸,今天就可以簽約。」

為什麼這句話有效?

- 具體數據: 你講得出具體數字,代表你不是在唬爛。

- 立即成交的誘惑: 你給了行員一個承諾(今天簽約),這對缺業績的行員來說吸引力極大。

- 競爭壓力: 行員為了留住客戶,通常會願意去請示主管「專案減免」或「跟進同業利率」。

3. 實戰腳本 (三種情境)

情境 A:你真的有別家更低的 Offer

這是最強狀態。直接把 A 銀行的核貸截圖(遮住個資)傳給 B 銀行業務看。

- 預期結果: B 銀行通常會願意 「跟進 (Match)」 利率,或者在開辦費上給你更多優惠來搶客。

情境 B:你沒有別家 Offer (只有這一家)

這時候只能用「軟性訴求」或「哀兵政策」。

- 話術: 「我很有誠意想跟你們往來,但 4.5% 真的超出我預算。我看你們官網有菁英專案是 2.8%,以我的條件(列舉優勢:任職大公司、信用好),能不能幫我爭取看看 3% 左右?」

- 預期結果: 雖然很難大幅降息,但行員可能會幫你爭取 「減免開辦費」 (例如從 9000 降到 3000),這也是變相省錢。

情境 C:要求「免綁約」

如果你是投資客,打算短期套利,「免綁約」 比低利率更重要。

- 話術: 「我可以接受這個利率,但我希望能隨借隨還,不要有綁約期。如果可以取消綁約違約金,我就馬上簽。」

延伸閱讀: 為什麼投資客一定要免綁約?

【信貸利率陷阱】揭開「綁約期」的行銷話術

4. 談判的兩大底線

在議價時,也要懂得適可而止。銀行有兩個底線是通常踩不過去的:

- APR 低於 1.6% ~ 1.8%:

這是目前市場的「地板價」(通常只有醫師、百大企業高管拿得到)。如果你已經拿到 2.0%,基本上已經是神仙價格了,再殺價的空間極小。 - 自身條件太差:

如果你是信用小白,或是負債比偏高,銀行肯借你錢就不錯了。這時候談判籌碼在你手上幾乎為零,建議「先求有,再求好」。

5. 如果談判失敗怎麼辦?

如果你用了必殺技,行員還是兩手一攤說:「沒辦法,這已經是系統算出來的最低價了。」

這時候你有兩個選擇:

- 接受: 如果你有急用,且利率在可接受範圍 (例如 APR < 4%)。

- 拒絕 (Walk Away): 不要勉強簽約。你可以過 3 個月(等聯徵次數消除)後,換一家銀行再試試看。或者,你可以考慮 「轉貸」。

等等,如果你 「已經」 貸了一筆高利率的信貸(例如 3 年前貸的,利率 6%),現在能不能跟銀行談判降息?

通常原銀行不太會理你。

這時候你需要的大招叫做 「借新還舊 (Refinance)」。

你想要找到值得投資的美股嗎?

市面上的工具大多只給你 K 線圖或基本面數據

但很少有一套工具一次幫助你瞭解「選股」、「籌碼」、「報酬率」?

快來試試這套美股趨勢追蹤器吧!點擊下方圖片瞭解更多細節