「本行信貸利率超優惠,前三期只要 0.1% 起!」

「免保人、免擔保,最快 1 小時撥款!」

你是否常在網路上、簡訊裡看到這些誘人的廣告?

對於急需用錢,或是想透過低利貸款進行 舉債投資 的人來說,這些廣告詞充滿了吸引力。

但這裡面藏著一個巨大的數字陷阱。

為什麼有人申請出來是 2.5%,有人卻是 12%?

為什麼廣告說 0.1%,最後你要還的錢卻比想像中多很多?

這篇文章將揭開銀行不願意大聲說的秘密。

我們不談複雜的金融術語,只教你 「怎麼看真實成本」 以及 「銀行到底怎麼審核你」。讀完這篇,你就不會再被行銷話術牽著鼻子走。

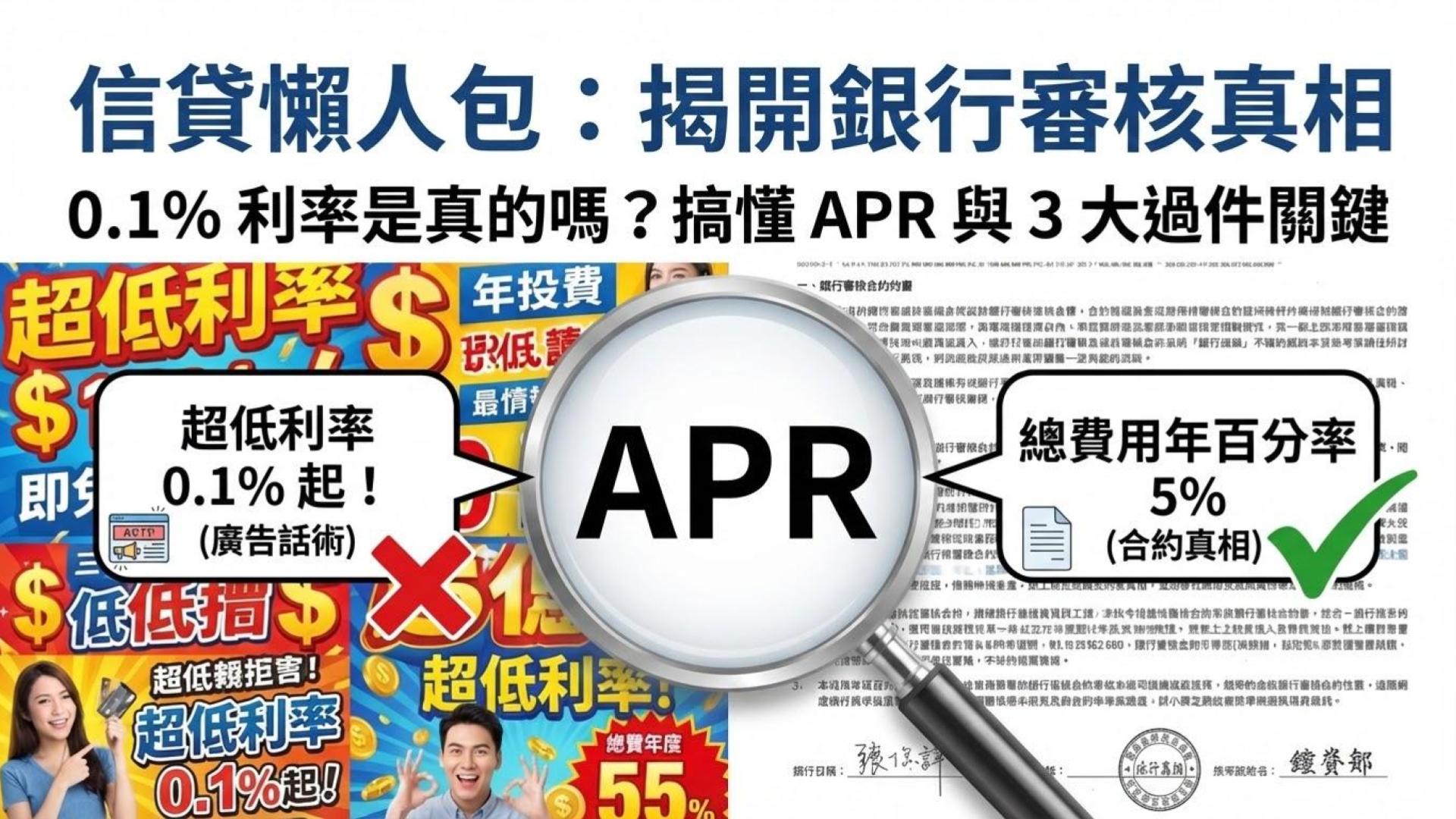

1. 最重要的關鍵字:總費用年百分率 (APR)

如果你這輩子只打算記住一個信貸名詞,那就是它:APR (Annual Percentage Rate)。

0.1% 的真相:分段式利率

銀行廣告最愛打「前三期 0.1%」。

這聽起來很棒,但第四期開始,利率可能瞬間跳升到 6% 甚至 8%。

這種忽高忽低的 「分段式利率」,讓一般人很難計算到底划不划算。

APR 是什麼?(真實成本照妖鏡)

APR 是把你在貸款期間要付的所有費用,全部加總平均後的 「實質年利率」。

- 公式概念: ( 總利息 + 開辦費 + 手續費 ) ÷ 貸款年限

- 比喻: 就像買機票。廣告說機票只要 1000 元 (名目利率),但加上機場稅、燃油費、行李費 (開辦費) 後,你實際要付 3000 元。這 3000 元才是 APR。

🔥 凱文的鐵則:

不管銀行業務跟你說利率多低,請直接問他一句:「請問這筆貸款的『總費用年百分率』是多少?」

這才是你真正要付出的成本。

延伸閱讀: 想知道開辦費、綁約期還有哪些坑?

【信貸利率陷阱】廣告利率 0.01% 是真的嗎?揭開銀行行銷話術

2. 銀行沒告訴你的 3 大審核關鍵

為什麼同樣是借 100 萬,隔壁老王只要 2%,你卻要 8%?甚至直接被拒絕?

在銀行的 AI 審核系統裡,你的命運取決於這三個指標:

關鍵一:職業與收入 (還款能力)

銀行最怕你還不出錢。

- 加分項: 上市櫃公司員工 (百大企業)、軍公教、師字輩 (醫師/律師/會計師)。這些人通常能拿到 地板利率 (約 2%~3%)。

- 扣分項: 收入不穩定、領現金薪資、無勞保。

- 特殊族群: 如果你是自由接案者或老闆,審核標準完全不同。

延伸閱讀: 沒薪轉怎麼辦?自由工作者攻略:

【職業與收入解析】自由接案、自營商沒薪資轉帳也能貸的技巧

關鍵二:信用評分 (聯徵分數)

這是你的「金融成績單」。

只要你跟任何一家銀行有往來(信用卡、房貸),聯徵中心都會幫你打分數 (200~800 分)。

- 遲繳: 只要信用卡遲繳一次,分數就會大扣,信貸幾乎不會過。

- 預借現金: 這是大地雷,用了代表你極度缺錢,銀行會把你列為高風險。

- 小白: 從來沒辦過信用卡的人 (信用小白),因為沒成績單,銀行反而不敢借。

延伸閱讀: 怎麼查自己的分數?分數太低怎麼救?

【聯徵分數攻略】3 招教你查詢信用評分,並快速「養信用」

關鍵三:DBR 22 (負債比天條)

這是金管會規定的鐵律:「你的無擔保債務總額,不能超過月薪的 22 倍。」

- 公式: (信貸餘額 + 信用卡未繳餘額) ÷ 平均月薪 ≤ 22

- 範例: 你月薪 5 萬。5萬 x 22 = 110 萬。

這代表你所有信貸加起來,絕對不可能 超過 110 萬。如果你已經借了 80 萬,那你這次最多只能再借 30 萬,不管你信用多好都一樣。

3. 信貸申請流程 SOP

現在的純網銀 (LINE Bank, 將來銀行) 或數位帳戶,申請速度都非常快。

- 線上申請: 填寫資料,上傳財力證明 (扣繳憑單/薪轉存摺)。

- 照會 (Phone Call): 銀行人員打電話給你,確認是你本人申請,並詢問資金用途(通常回答「投資理財」或「居家裝潢」即可)。

- 審核結果: 銀行會給你一個 Offer (例如:額度 80 萬,利率 3.5%)。

- 對保與撥款: 如果你滿意這個條件,線上簽約,最快 10 分鐘內錢就會進戶頭。

💡 凱文小撇步:

如果你覺得銀行給的利率太高(例如給 5%,但你想要 3%),千萬不要馬上按下「拒絕」。

信貸是可以「議價」的!

延伸閱讀: 怎麼跟銀行殺價?

【信貸談判技巧】教你用「這句話」跟行員議價,爭取降息

4. 好債 vs. 壞債:借錢是為了賺錢

最後,我要溝通一個最重要的觀念。

借錢本身並不可怕,可怕的是你「拿錢去做什麼」。

- 壞債 (Bad Debt): 借錢買名牌包、出國旅遊、買新車。這些東西買了就折舊,還要付銀行利息,你會越來越窮。

- 好債 (Good Debt): 借錢買資產。例如借 2.5% 的信貸,拿去放在 10% 的 美元穩定幣活存 或 5% 的高股息 ETF。

只要「投資報酬率 > 貸款成本」,這就是無風險套利。

5. 結論:信貸是工具,不是枷鎖

有錢人跟窮人最大的差別,在於有錢人懂得 「利用銀行的錢」 來幫自己賺錢。

只要搞懂 APR、顧好 信用評分,信貸其實是你資產配置中最強大的槓桿工具。

現在你已經有了基礎觀念,下一步我們要來自我健檢:

「我的信用評分到底幾分?為什麼我會被拒絕?」

你是加密貨幣新手?第一次買加密貨幣?

如果你想把新台幣換成加密貨幣,例如比特幣或是USDT

那你可以考慮看看 HOYA BIT,因為這是台灣合法合規的交易所

點擊下方圖片瞭解更多相關資訊