「法人為什麼可以無風險套利?他們是不是看到了我們沒看到的價格?」

這問題的答案,都藏在一個被稱為 「買賣權平價理論 (Put-Call Parity)」 的公式裡。

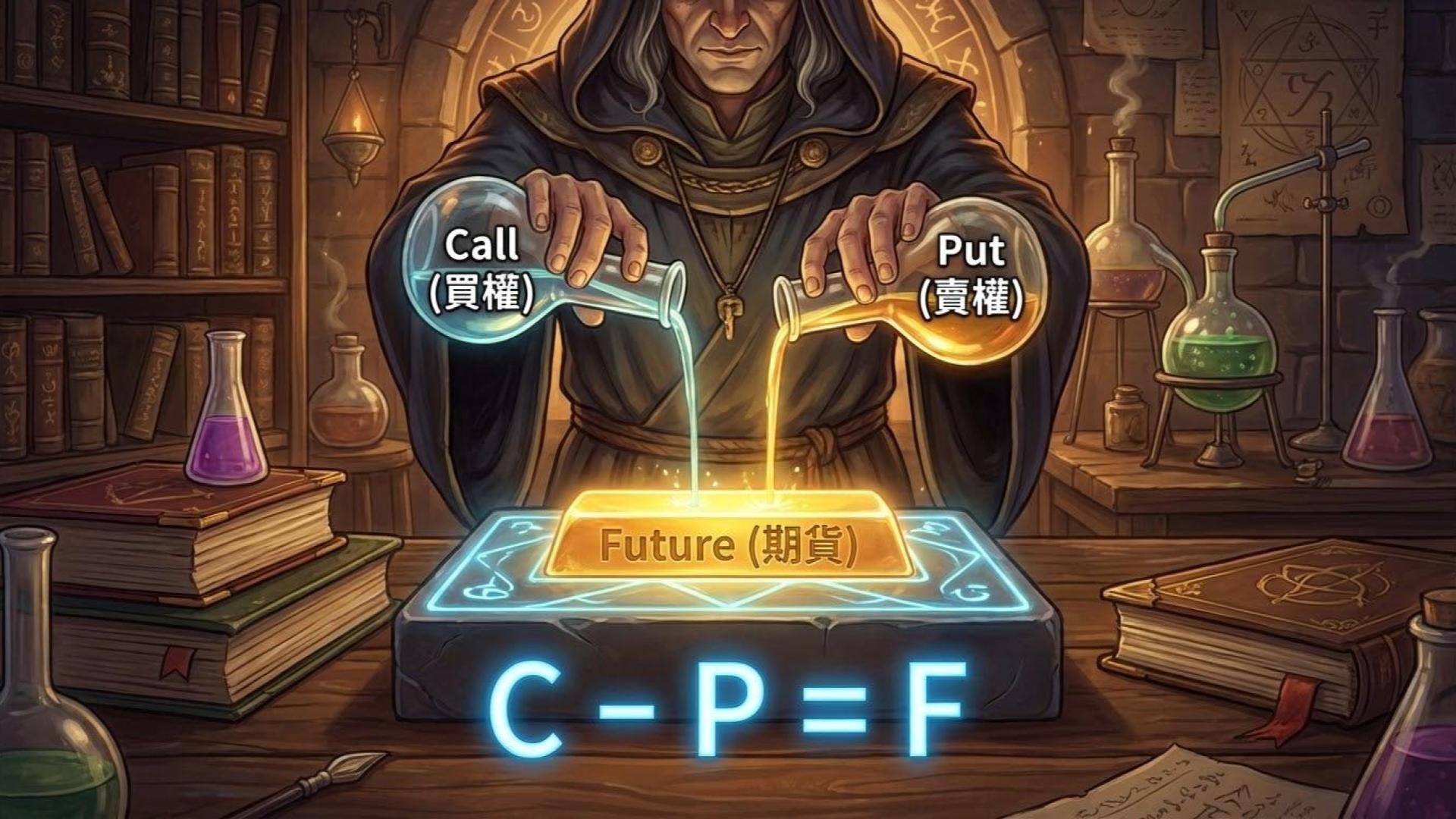

在金融工程學中,選擇權其實不是獨立的商品,它是期貨的影子。

透過特定的組合,你可以用選擇權 「合成 (Synthesize)」 出一口期貨。

這不僅是法人避險的手段,更是造市商用來進行 「套利 (Arbitrage)」 的秘密武器。

前情提要: 這是進階策略,如果你連期貨是什麼都還不熟,建議先看:

【期貨入門懶人包】台指期貨交易全攻略

1. 什麼是「合成期貨」? (The Formula)

請記住以下這兩個公式:

買進買權 (Long Call) + 賣出賣權 (Short Put) = 做多期貨 (Long Future)

買進賣權 (Long Put) + 賣出買權 (Short Call) = 做空期貨 (Short Future)

這個公式告訴我們,只要同時操作 Call 和 Put,你就能創造出跟期貨一模一樣的損益曲線。甚至你可以很簡單的記,把看漲的湊一起就是做多期貨,把看跌的湊一起就是做空期貨。

(補充:大多數人習慣講Buy & Sell,但做多與做空,其實會是用Long & Short來表達)

A. 合成多單 (Synthetic Long Future)

- 做法: 買進買權 (Buy Call) + 賣出賣權 (Sell Put)

- 履約價: 相同 (通常選價平 ATM)。

- 邏輯:

- Buy Call 讓你擁有「無限上漲」的獲利潛力。

- Sell Put 讓你承擔「無限下跌」的虧損風險。

- 合起來: 漲也賺、跌也賠,這不就是 期貨 嗎?

B. 合成空單 (Synthetic Short Future)

- 做法: 賣出買權 (Sell Call) + 買進賣權 (Buy Put)

- 邏輯: 剛好相反,複製出了放空期貨的效果。

🔥 為什麼要做合成期貨?

因為現實情況你可能已經先做了 Buy Call,後續再補個 Sell Put ,變相就做成期貨多單,不需要把原本的部位砍掉後又進場期貨。又或者是為了套利,這個我們後面講。

2. 什麼是「轉換」與「逆轉換」? (Arbitrage)

這是法人專用的 無風險套利 手法。

理論上,「合成期貨的價格」應該要等於「真實期貨的價格」。

但市場有時候會恐慌、會失靈,導致兩者出現 價差 (Spread)。這時候就是撿錢的機會。

策略一:轉換套利 (Conversion)

- 時機: 當 「期貨價格 > 合成期貨價格」 (期貨太貴)。

- 動作:

- 放空 真實期貨 (Sell Future)。

- 做多 合成期貨 (Buy Call + Sell Put)。

- 結果: 你鎖住了這個價差。等到結算日,兩者價格必定收斂,你穩賺中間的差額。

策略二:逆轉換套利 (Reversal)

- 時機: 當 「期貨價格 < 合成期貨價格」 (期貨太便宜)。

- 動作:

- 做多 真實期貨 (Buy Future)。

- 放空 合成期貨 (Sell Call + Buy Put)。

簡單來說,就是做空價格比較高的那一邊,做多價格比較低的那一邊,然後等待兩者最後價格重合在一起。

(註:其實套利這件事,通常是造市商用高頻交易程式在做的,散戶因為手續費較高,以及設備還有網路沒有比較好,很難以此獲利,但了解這個原理能幫你判斷市場是否「失價」。)

3. 實戰應用:散戶如何用這招「進化部位」?

雖然散戶很難做套利,但你可以用這招來「調整部位」。

應用場景:從「買方」進化成「期貨」

假設你原本是做 買方策略,買了 26,000 Call,現在大盤漲到 26,200,你賺錢了。

但你覺得這波漲勢還沒走完,又怕進入盤整期把時間價值消耗掉,該怎麼辦?

你可以 賣出 (Sell) 26,000 Put。

- 這時候你的部位變成:

Buy Call 26,000+Sell Put 26,000。 - 恭喜!你現在手上握有的已經不是選擇權,而是一口 「成本在 26,000 的合成大台期貨」。

- 好處: Sell Put 幫你收回了現金流,而且你也把時間價值流失的問題解決了(因為合成期貨沒有時間價值問題)。但缺點是原本買方是虧損有限,現在合成期貨之後要注意下跌虧損的情況。

附帶一提,補進賣方部位也不一定是只能做Sell Put唷,做Sell Call也是可以考慮的,如果是同履約價是平倉,而不同履約價則是做成垂直價差。

4. 這告訴我們什麼? (市場的真相)

理解了合成期貨,你就會明白為什麼 買方 vs. 賣方 的力量是互相牽制的。

- 當大家都在瘋狂 Buy Put (賭跌) 時,Put 的價格變貴。

- 根據公式

C - P = F,如果 P 變大,F (期貨) 就會受到向下的壓力。 - 這就是為什麼選擇權的 籌碼變化,往往能看出一些端倪。

所以我們在分析大盤時,除了看 K 線,還要看 選擇權的法人未平倉量 (OI)。

5. 結論:數學是金融的語言

這篇文章可能比較燒腦,但這就是金融市場的底層邏輯。

如果你能看懂這層關係,你就不再只是個賭漲跌的賭徒,而是一個懂得拆解金融商品的工程師。

到了這裡,我們的 「策略篇」 正式結束。

你已經學會了單腳 (Buy/Sell)、複式 (Spread/Condor)、甚至合成 (Synthetic)。

接下來,我們要進入最後一個階段:「數據與科學篇」。

你常聽到分析師說:「現在 Delta 多少」、「Gamma 正在加速」。這些希臘字母到底是什麼?

別怕,我不會用微積分嚇你,我會用 「開車」 來比喻,保證你秒懂。

你想要找到值得投資的美股嗎?

市面上的工具大多只給你 K 線圖或基本面數據

但很少有一套工具一次幫助你瞭解「選股」、「籌碼」、「報酬率」?

快來試試這套美股趨勢追蹤器吧!點擊下方圖片瞭解更多細節