「為什麼我們用了勝率 80% 的策略,最後還是賠錢出場?」

「在量化交易的世界裡,到底什麼才是決定我們能否長期獲利的真正聖杯?」

在我們完整走過了從 基礎觀念打底、常見的程式交易策略設計,一路到 系統開發 與 風險管理 的漫長旅程後,我們已經掌握了構建量化武器的所有零件。

然而,擁有頂級的跑車,不代表我們就能安全地贏得比賽。許多投資人耗費無數日夜鑽研程式碼與指標,卻在實戰中迅速敗下陣來。這篇文章將為我們總結整個知識庫的精華,提煉出決定程式交易能否在市場中長期累積絕對報酬的 4 大關鍵因素。

1. 具備正期望值的穩健邏輯 (並拒絕過度優化)

這是所有系統的地基。如果邏輯本身是錯的,再好的執行力也只會讓我們破產得更快。

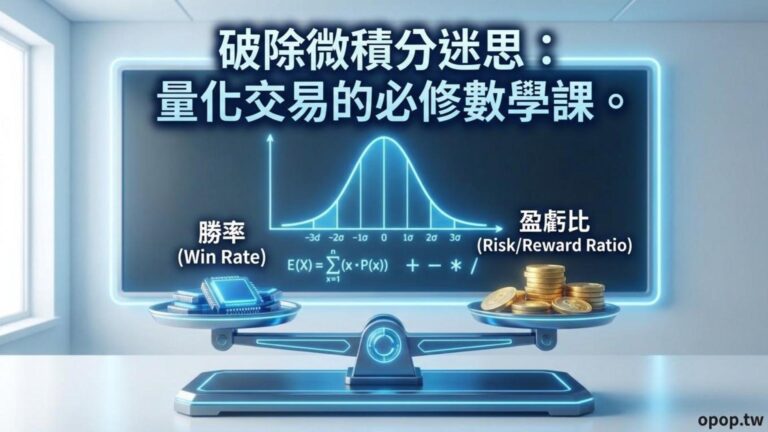

追求期望值而非高勝率

我們必須打破對「高勝率」的迷思。一個成功的系統,不一定需要每次都看對方向。只要我們透過嚴謹的 程式交易回測,確認系統的「期望值」大於零(例如:勝率 40%,但平均獲利金額遠大於平均虧損金額),這套系統就具備了長期印鈔的能力。

保持策略的簡單與強韌

金融市場充滿了隨機的雜訊。如果我們為了讓歷史報表好看,而在程式中加入了無數個不合邏輯的濾網,這就是落入了 過度優化 (Over-optimization) 的致命陷阱。真正能穿越牛熊的策略,往往只建立在最單純的均線或突破邏輯上。越簡單的系統,適應未來未知市場的能力就越強。

2. 鐵血般的執行紀律 (克服人性的干預)

這往往是主觀交易者轉型量化時,最難跨越的一道心魔。

放手讓電腦執行

當我們將系統串接好 券商 API 並上線實戰後,我們最該做的事情就是「離開螢幕」。

人類的天性會驅使我們在看到 S&P 500 ETF (SPY) 大跌時感到恐慌,進而手動提早平倉;或者在系統連續停損三次後,主動把程式關掉。這種「人工干預」徹底破壞了策略原本的正期望值。成功的關鍵,在於我們必須對自己開發的系統抱持絕對的信仰,毫無懸念地讓電腦代為執行每一次的買賣。

3. 嚴格的資金與風險管理 (保本永遠第一)

在華爾街,活得最久的永遠是最懂得控制風險的人。

絕對的部位規模控制

即使是勝率再高的策略,我們也不能將資金一次全押。我們必須將 資金管理與停損停利設定 寫成不可撼動的程式碼。例如,嚴格規定每一筆交易的潛在虧損,絕對不能超過總帳戶資金的 1% 到 2%。

總體風險的熔斷防線

除了單筆停損,我們還必須防範市場的系統性崩盤。當我們利用 蒙地卡羅模擬 預估了極端的破產機率後,我們必須在系統最外層設定每日最大虧損上限(例如單日虧損達 3% 則強制全數平倉),確保我們永遠有明天的籌碼可以繼續留在市場中累積經驗與財富。

4. 基礎設施的絕對穩定 (消滅物理風險)

最後一個關鍵,是確保我們的雙手不會在戰場上突然癱瘓。

建立不中斷的運作環境

無論我們使用的是 XQ 全球贏家還是 Python,當策略邏輯與資金管理都完美無缺時,我們必須妥善處理 系統故障或網路延遲的潛在威脅。將系統搬移到專業的 VPS 雲端主機、設定好網路斷線的警報機制、並準備好備用的下單管道。只有當基礎設施穩如泰山,我們的系統才能發揮出 100% 的實力。

結語:聖杯就在我們自己身上

程式交易成功的關鍵因素,從來就不是某個神秘的指標或高深複雜的數學公式。

它是建立在「正期望值的邏輯」之上,輔以「嚴格的資金控管」與「穩定的基礎設施」,最後由「不帶情感的紀律」將這一切貫穿起來。當我們能夠把主觀的貪婪與恐懼徹底抽離,將交易轉化為純粹的科學與統計執行時,我們就已經掌握了金融市場中最真實的聖杯。