「凱文,我今年運氣好,海期賺了 100 萬台幣,明年報稅會不會破產?」

「聽說海外所得不用繳稅,是真的嗎?」

在台灣,做 海外期貨 (Overseas Futures) 最幸福的一件事,就是它的稅務優勢。

不同於國內股票要繳證交稅、股利要併入綜合所得稅,海外期貨賺的錢屬於 「海外所得」。

在 最低稅負制 (Alternative Minimum Tax) 的保護下,除非您是超級大戶,否則國稅局通常是看得到、吃不到。

這篇文章將帶我們一步步拆解海期的報稅流程。

前情提要: 國內券商會幫你整理好稅務報表,省去很多麻煩。

👉 透過國內期貨商交易海外期貨和直接找海外券商有什麼差別?

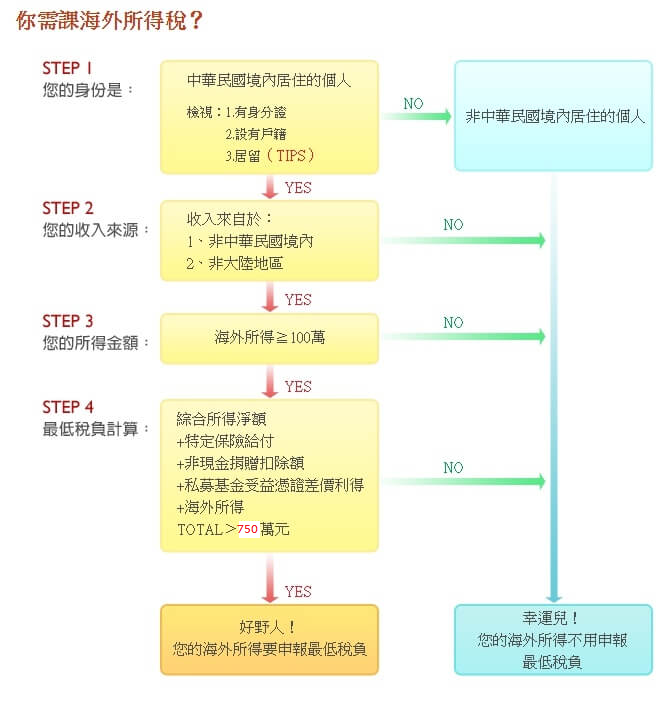

1. 什麼是「海外所得」?

首先,我們要確認收入的分類。

只要交易的標的是 國外交易所 的商品(如 CME 的小道瓊、S&P 500、黃金、原油),無論您是用台幣帳戶還是外幣帳戶,賺到的錢通通屬於 海外所得。

這跟您的薪資收入、銀行利息是完全分開的。它屬於 「基本稅額 」 的計算範圍。

2. 第一道濾網:100 萬申報門檻

這是第一關。

請把您今年在海外期貨 「已實現」 的 淨獲利 加總起來。

● 規則:

如果全戶海外所得合計 小於 100 萬台幣 👉 完全不用申報。

您在報稅軟體上連填都不用填,國稅局當作沒看到。

● 注意:

是 「全戶」 合計。如果您跟配偶都有做海期,要加在一起算。

是 「淨獲利」。也就是 (賺的錢 – 賠的錢 – 手續費)。

3. 第二道濾網:基本所得額免稅門檻 (約 750 萬)

如果您的海期獲利超過 100 萬了(恭喜您是高手!),這時候您需要 「申報」,但不一定需要 「繳稅」。

因為還有第二關:基本所得額。

● 公式:

基本所得額 = 綜合所得淨額 (薪水等) + 海外所得 + 其他特定保險/基金收益

● 規則:

如果 基本所得額 小於 免稅額 (2024 年為 750 萬,會隨物價調整) 👉 不用繳基本稅額。

您只需要照常繳原本的綜合所得稅就好。

● 實例試算:

假設您薪水淨額 100 萬,海期大賺 500 萬。

基本所得額 = 100 + 500 = 600 萬。

因為 600 萬 < 750 萬 👉 不用多繳稅!

延伸閱讀: 要賺到這麼多錢,通常需要較大的本金與槓桿控制。

👉 槓桿交易在海外期貨中的風險有多大?

4. 如果真的超過了怎麼辦?(大戶專區)

假設您真的是超級大戶,海期賺了 2,000 萬。

這時候就要繳稅了,稅率是 20%。

● 計算公式:

(基本所得額 – 750 萬) × 20% = 基本稅額

然後拿這個金額跟您原本的 「一般所得稅額」 比較,擇高繳納。

也就是說,海外期貨賺太多的部分,政府會跟您收 20% 的保護費。比起國內所得最高級距 40%,這其實還是很划算的。

5. 盈虧互抵:同年可抵,跨年不行

這是很多人的誤區。

● 同一年內:

您做那斯達克賺了 50 萬,做黃金賠了 20 萬。

您的海外所得就是 50 – 20 = 30 萬。

(注意:海外期貨的虧損,只能抵海外所得,不能拿來抵薪資收入)。

● 跨年度:

您去年賠了 100 萬 (沒賺錢,沒報稅)。

今年賺了 200 萬。

請問能不能拿去年的 100 萬來抵今年的 200 萬?

不行! 個人稅務沒有 「虧損扣抵」 這回事。每一年都是重新歸零計算。

6. 結論:專心賺錢,剩下的交給會計師

總結來說,海外期貨的稅務對一般人非常友善。

而且簡單好記,只要記得 100萬 與 750萬 這兩個門檻就好。

這個門檻,是留給我們成長的空間。

等到哪一天您真的需要煩惱繳稅的問題時,相信那時候的您,應該會繳得非常開心,因為那代表您已經財富自由了。

你想要找到值得投資的美股嗎?

市面上的工具大多只給你 K 線圖或基本面數據

但很少有一套工具一次幫助你瞭解「選股」、「籌碼」、「報酬率」?

快來試試這套美股趨勢追蹤器吧!點擊下方圖片瞭解更多細節