「要好好讀書,考上好大學,找一份穩定的工作,存錢買房子,退休後就能安享晚年。」

這段話聽起來很熟悉吧?這是大多數人的父母(也就是書中的窮爸爸)從小教我們的金錢觀。

但作者羅伯特.清崎 (Robert Kiyosaki) 卻狠狠地打臉這個觀念。他說:「這就是為什麼你一輩子都在『老鼠賽跑』的原因。」

《富爸爸,窮爸爸》這本書自 1997 年出版以來,改變了無數人的命運。

它不教你怎麼選股票,也不教你怎麼看財報,它教的是更底層的東西——「財商 (Financial IQ)」。

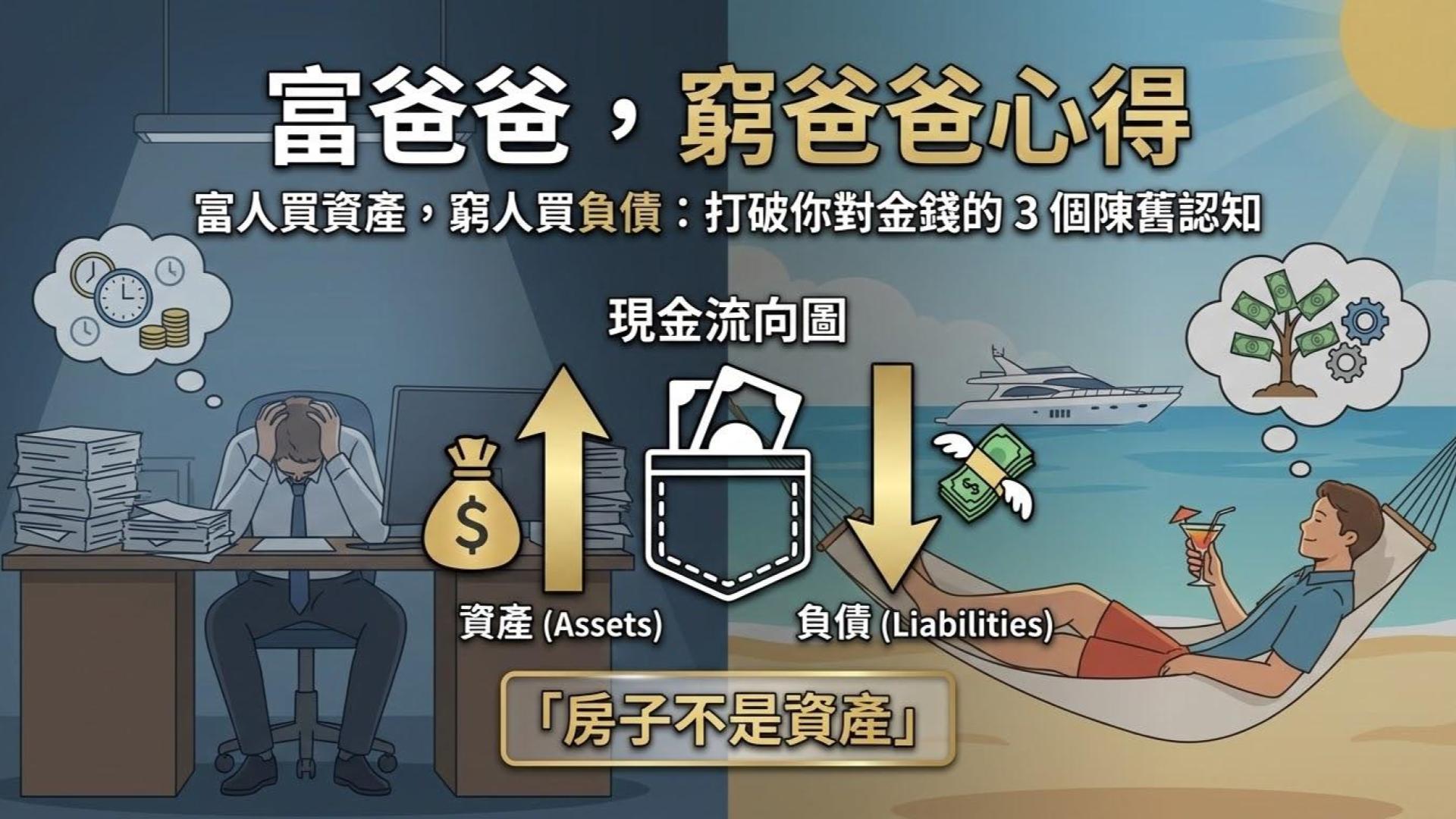

很多讀者看完這本書受到巨大的衝擊,特別是那句:「你的房子不是資產,它是負債。」

這篇文章將為你提煉出書中最核心的 3 個觀念,並告訴你如何將這些心法應用在 2026 年的投資市場。

延伸閱讀: 想看更多經典理財書?請參考總目錄:

【理財書單懶人包】投資理財必讀推薦:從新手入門到職業操盤手

觀念一:資產 vs. 負債 (最簡單的定義)

會計學上的定義很複雜,但富爸爸的定義只有一句話,連小學生都聽得懂:

- 資產 (Asset): 把錢 放進 你口袋的東西。

- 負債 (Liability): 把錢從你口袋 拿走 的東西。

為什麼說「房子是負債」?

大多數人認為自住的房子是最大的資產。

但依照富爸爸的定義:你每個月要繳房貸、繳稅金、修繕費,錢是不斷從你的口袋流出去的。所以,自住房是負債。

真正的資產是什麼?

- 股息: 你買了股票,公司每年發錢給你。(錢放進口袋)

- 房租: 你買了房子租給別人,租金大於房貸。(錢放進口袋)

- 利息: 你把錢放進 美元穩定幣活存,每天領利息。(錢放進口袋)

🔥 凱文的行動清單:

現在檢視一下你的財產清單。你的車子、你的名牌包、你的自住房,全都是負債。

想變有錢,你必須停止購買負債,開始瘋狂累積 「能把錢放進口袋」 的資產。

觀念二:好債 vs. 壞債 (富人借錢的秘密)

窮爸爸說:「借錢是不好的,我們要無債一身輕。」

富爸爸說:「借錢有分兩種,富人利用債務變得更富有。」

- 壞債 (Bad Debt): 借錢買負債。

例如:刷卡買精品、貸款買新車。這些東西買了就折舊,你還要付利息,你會越來越窮。 - 好債 (Good Debt): 借錢買資產。

例如:你跟銀行借信貸(利率 2.5%),拿去投資年化報酬率 8% 的標的。你是利用銀行的錢在幫自己賺錢。

這就是我們在 信貸系列 中反覆強調的觀念。

有錢人不是不借錢,而是他們只借 「別人會幫忙還」 的錢(例如房客幫忙還房貸、股息幫忙還信貸)。

實戰應用: 如何利用銀行資金進行無風險套利?

【舉債投資學】借 2% 賺 5% 的風險與細節

觀念三:老鼠賽跑 (The Rat Race)

什麼是老鼠賽跑?

就是你努力工作 -> 賺薪水 -> 買房子/車子 -> 支出增加 -> 必須更努力工作 -> 賺更多薪水 -> 買更大的房子 -> 支出更多…

你就像一隻在滾輪上的老鼠,跑得再快,也永遠停不下來。因為你的 「被動收入」 是零。

怎麼跳脫老鼠賽跑?

財富自由的定義不是你有多少存款,而是:

「非工資收入 (被動收入) > 總支出」

當你每個月的股息、利息、房租,已經足夠支付你的生活費時,你就自由了。你不用再為了錢去工作,你可以為了興趣而工作。

結論:不要為錢工作,讓錢為你工作

讀完《富爸爸,窮爸爸》,你會發現它其實是一本 「洗腦書」。

它洗掉了我們從小被灌輸的「員工思維」,換上了「資本家思維」。

當然,這本書也有缺點。它只告訴你「觀念」,沒告訴你具體「怎麼做」(How-to)。

- 它叫你買資產,但沒教你怎麼選股。

- 它叫你創業,但沒教你怎麼經營。

這也是為什麼你需要閱讀更多進階的書籍,或是關注 opop.tw 的實戰教學。

現在你的腦袋已經換上了富人思維,下一步,我們要來探討一個更有趣的問題:

「為什麼很多高智商、懂財報的專業人士,最後還是破產了?」

原來,致富靠的不只是智商,更多時候靠的是 「心理素質」。

你是加密貨幣新手?第一次買加密貨幣?

如果你想把新台幣換成加密貨幣,例如比特幣或是USDT

那你可以考慮看看 HOYA BIT,因為這是台灣合法合規的交易所

點擊下方圖片瞭解更多相關資訊