「凱文,我剛出社會月薪扣掉房租就沒了,真的有辦法存錢嗎?」

「我跟男友想存結婚基金,錢該放在同一個帳戶,還是分開管比較好?」

在走過了 心態建立、預算規劃 與 投資實戰 後,你已經掌握了理財的基本功。然而,每個人的生活背景不同,理財的難點也不同。有些人還在學貸中掙扎,有些人則在為兩人的未來打算。

這篇文章是小資族理財系列的完結篇,我將針對四種特定情境,給出最具實作價值的理財錦囊。

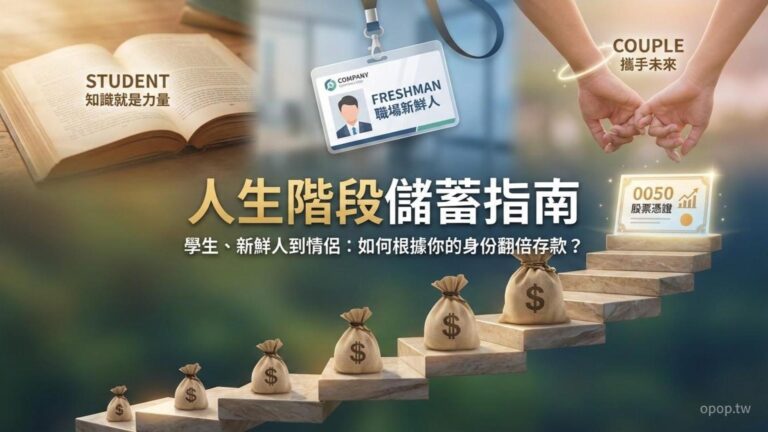

1. 學生族群:本金雖小,時間最大

學生最大的財富不是打工薪水,而是「時間」。

- 理財策略: 優先投資大腦。學習一項未來能變現的技能(如:Python 數據分析)。

- 實作建議: 開始練習「記帳」。即便一個月只有 5,000 元零用錢,練習控制欲望是為了以後管理 5 萬、50 萬做準備。

2. 社會新鮮人:先築牆,後攻擊

剛拿到第一份薪水,最容易陷入「補償性消費」。

- 理財策略: 建立 緊急預備金 是首要任務。在沒有存到 3 個月生活費前,不要大舉進攻股市。

- 實作建議: 採取 631 法則。發薪水當天就自動轉帳 30% 到儲蓄帳戶,強迫自己用剩下的 70% 過生活。

3. 情侶/夫妻小資族:共識比數字更重要

兩個人理財,最怕的是「價值觀不合」。

- 理財策略: 建立「公積金」制度。雙方依照薪資比例,每月投入固定金額到共同帳戶(支應房租、餐費、旅行),剩下的錢則各自保有隱私與管理權。

- 實作建議: 每個月開一次「家庭理財會議」。不需要很嚴肅,而是聊聊下個月的 資產配置 或大筆支出計劃,確保兩人的目標一致。

4. 租屋族:租金成本的極致優化

房租是小資族最大的財務「黑洞」。

- 理財策略: 租金不應超過月收入的 1/3。如果房租太高,你的 資產累積 速度會被嚴重拖累。

- 實作建議: 活用「數位銀行高利活存」。租屋族的押金與預備金通常是一筆死錢,將它們放在 2%~3% 的數位帳戶,每個月領到的利息可以補貼部分電費。

結語:理財是一場與自己的馬拉松

恭喜你!完成了這八篇「小資理財翻身系列」。理財的目的不是為了成為世界首富,而是為了在每個生命階段,都能擁有「說不」的底氣與「選更好生活」的權利。

從 ETF 進階實戰 到小資理財,你現在已經擁有了一套完整的財富護城河。接下來,請帶著這些知識,開始實戰吧!

重點筆記:

- 階段性任務: 學生投腦、新鮮人存預備金、租屋族控預算、情侶求共識。

- 自動化紀律: 無論哪個階段,透過自動轉帳將儲蓄與投資變成「被動行為」。

- 持續優化: 每半年審視一次自己的理財進度,根據收入增長調整 預算比例。

想問問各位…

在這個系列完結之際,哪一個特定情境最符合你目前的現狀?

- A. 社會新鮮人,正在努力存人生第一桶金。

- B. 租屋族,努力在房租與生活品質間尋找理財平衡。

- C. 小資情侶/夫妻,正在為未來的家庭財務目標共同打拼。

你是小資族或是投資新手嗎?

我猜你可能會想要找一間手續費很親民的券商吧

那你要不要試試看口袋證券呢?點擊下方圖片瞭解更多相關資訊