這篇文章會教各位想要做選擇權賣方的交易人如何計算選擇權保證金,並且解釋選擇權的a值b值是什麼意思。如果不會計算或覺得麻煩也沒關係,因為現在券商都很貼心附有計算機,在網路上也可以找到相關工具。

推薦閱讀:選擇權新手介紹

選擇權保證金計算

首先,可以到期交所網站找這兩個網頁:

我們就用台指選擇權作為範例,所以要找的是”股價指數類”,以及”股價指數選擇權”

保證金一覽表

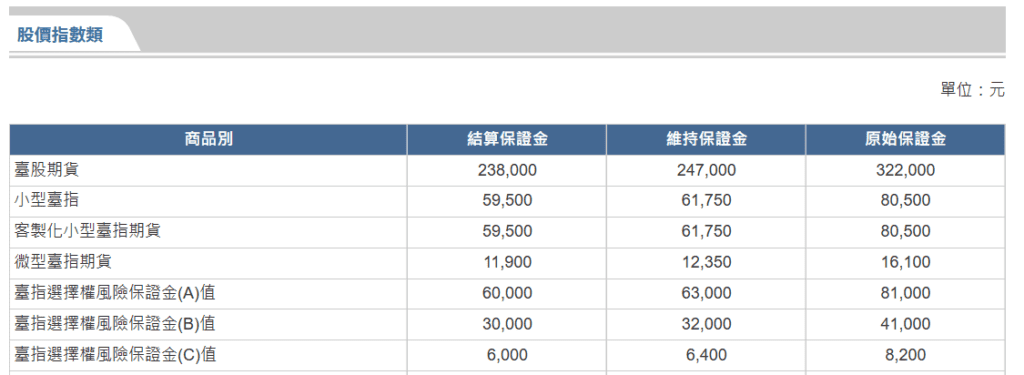

再來,我們可以在保證金一覽表裡面看到以下這些項目,例如下方的表格

| 商品別 | 結算保證金 | 維持保證金 | 原始保證金 |

|---|---|---|---|

| 臺股期貨 | 238,000 | 247,000 | 322,000 |

| 小型臺指 | 59,500 | 61,750 | 80,500 |

| 客製化小型臺指期貨 | 59,500 | 61,750 | 80,500 |

| 微型臺指期貨 | 11,900 | 12,350 | 16,100 |

| 臺指選擇權風險保證金(A)值 | 60,000 | 63,000 | 81,000 |

| 臺指選擇權風險保證金(B)值 | 30,000 | 32,000 | 41,000 |

| 臺指選擇權風險保證金(C)值 | 6,000 | 6,400 | 8,200 |

保證金訂定

知道這些值之後,就能準備來套公式計算了,至於公式,則是到保證金訂定的頁面查看。注意保證金並非固定永久不變,如有變更期交所會公布,你的期貨營業員也會提醒你。

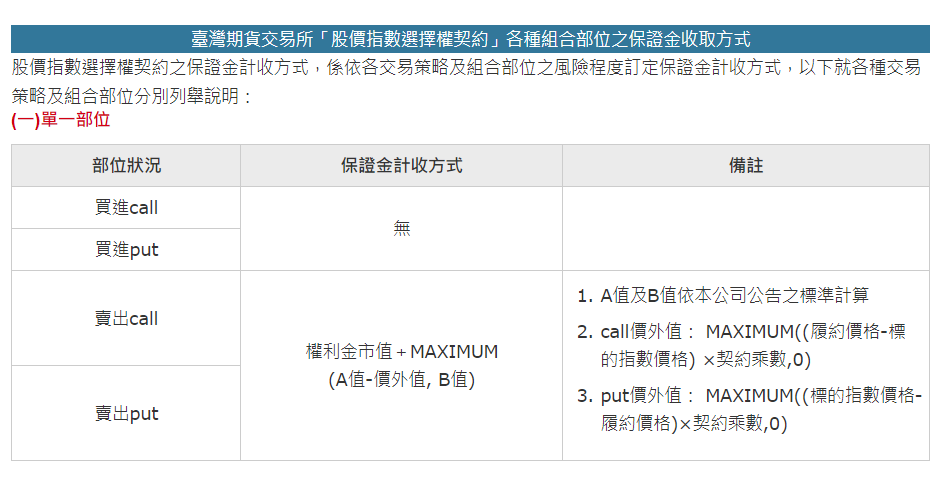

單一部位選擇權賣方保證金計算說明

買方不用保證金,只要權利金就好,台指選擇權1點50元,所以報價如果寫100點,代表買方需要支付權利金 100 * 50 = 5000元。也就是說,選擇權權利金計算是非常簡單的,只要點數乘以契約乘數即為答案!例如前面所寫的 100 * 50 ,就是 權利金點數 乘以 契約乘數(台指選擇權一點50)。

至於單一部位賣方,保證金計收方式的公式裡有寫到:

- 權利金市值+MAXIMUM(A值-價外值, B值)

先來看前半段,權利金市值的意思就是該檔履約價如果報價100點,由於台指選擇權一點50元,所以市值就是100 * 50 = $5000。附帶一提,這個一點50元也是所謂的契約乘數,像是小台也是如此,小台與台指選擇權的契約乘數都是一點50元(至於大台的話,契約乘數則是一點200元)。

再看後半段,MAXIMUM的意思是要你取最大值所以要來比較,所以要比較是A值-價外值比較大,還是B值比較大。

至於價外值的公式:

- call價外值: MAXIMUM((履約價格-標的指數價格) ×契約乘數,0)

- put價外值: MAXIMUM((標的指數價格-履約價格)×契約乘數,0)

上面這個公式基本上就是在跟你說:

- 如果你做的是價內,那價外值就取0

- 如果你做的是價外,那就照公式去算出價外值

看履約價跟目前指數價格差多少並且乘以50,得到價外值之後就可以套回去權利金市值+MAXIMUM(A值-價外值, B值),去計算出你的單一賣方部位需要多少保證金。

選擇權賣方保證金計算範例教學

舉例來說,假設指數價格為23048,我們賣出一口23000履約價的Call,權利金263點。以下分解步驟:

1.先計算權利金市值

首先要知道市值是多少,此範例的權利金市值 = 263點 * 50元 = 13150 元

2.計算MAXIMUM(A值-價外值, B值)

再來要計算MAXIMUM(A值-價外值, B值),此範例代入數字為 MAXIMUM(81000-價外值, 41000)

3.計算價外值

然後計算出價外值,Call的價外值 = MAXIMUM((履約價格-標的指數價格) ×契約乘數,0),23000 – 23048 = – 48,所以取0

4.將第3步算出的價外值代入第2步

第3步算出價外值為 0 ,代入第2步得到MAXIMUM(81000-0, 41000) ,所以取81000

5.計算得出賣方保證金

最後便能得到答案,賣出一口選擇權需要 13150+81000 = 94150 元

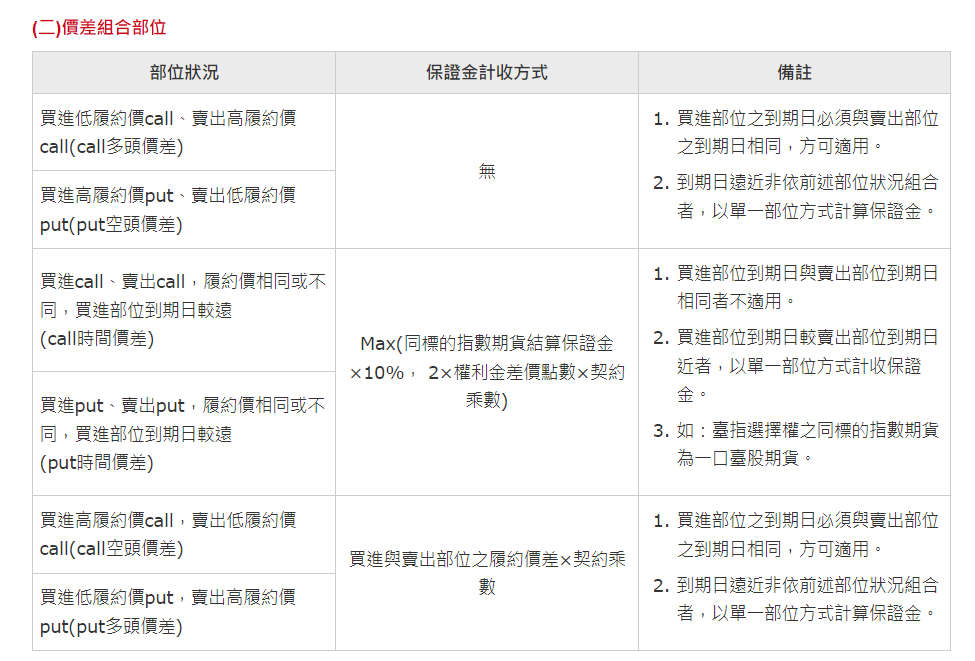

價差組合部位選擇權保證金計算

買權多頭價差與賣權空頭價差

買權多頭價差與賣權空頭價差,性質上跟買方很像,都是付錢出去的,所以不用保證金,只要權利金就好,選擇權權利金的計算方式非常簡單,你付出的扣掉你收到的,就是你需要支付的錢。例如你買call支付100點,賣call收取80點,100 – 80 = 20點,你這組價差需要支付20點權利金(20 * 50 = 1000元新台幣)。

時間價差

至於時間價差,也是套公式就完事了。

時間價差公式:

Max(同標的指數期貨結算保證金×10%, 2×權利金差價點數×契約乘數)

也是一樣,前者後者比較看誰大,取最大值。不過這邊有個地方要注意!“同標的指數期貨結算保證金×10%”指的是大台,所以要查大台的保證金喔!

有些人可能會腦袋想的是小台,大概是因為選擇權與小台都是一點50元的關係吧。所以這邊可以請大家往上滑,看一下我們這次範例的保證金一覽表查看大台的結算保證金是多少。

看表格我們會看到322000這個數字,乘以10%是32200(各位自己要算的時候要去期交所查當下的保證金是否有變動唷)

至於後面那段2×權利金差價點數×契約乘數,就看你買跟賣多少。

例如你買2月27000買權,付出100點,你賣3月27000買權,收進300點。那權利金差價點數就是300 – 100 = 200。所以這段得到的數字是2 * 200 * 50 = 20000。20000 < 32200 ,因此你要繳交的保證金是32200元。

買權空頭價差與賣權多頭價差

買權空頭價差、賣權多頭價差計算方式很簡單。就是你的履約價差*50就能得到答案了!

例如你做的是買進1月25000買權,賣出1月24900買權,那麼(25000 – 24900) * 50 = 5000,所以需要繳交5000元保證金,依此類推,如果是履約價差200點,那麼保證金就是 200 * 50 = 10000元保證金。

替大家簡單複習一下:

- 買高履約價、賣低履約價,這是空頭價差,又因為是用買權做,所以叫做買權空頭價差。(買低賣高是做多)

- 反之,買低履約價、賣高履約價則是多頭價差,那如果你是用賣權來做,就叫做賣權多頭價差(買高賣低是做空)

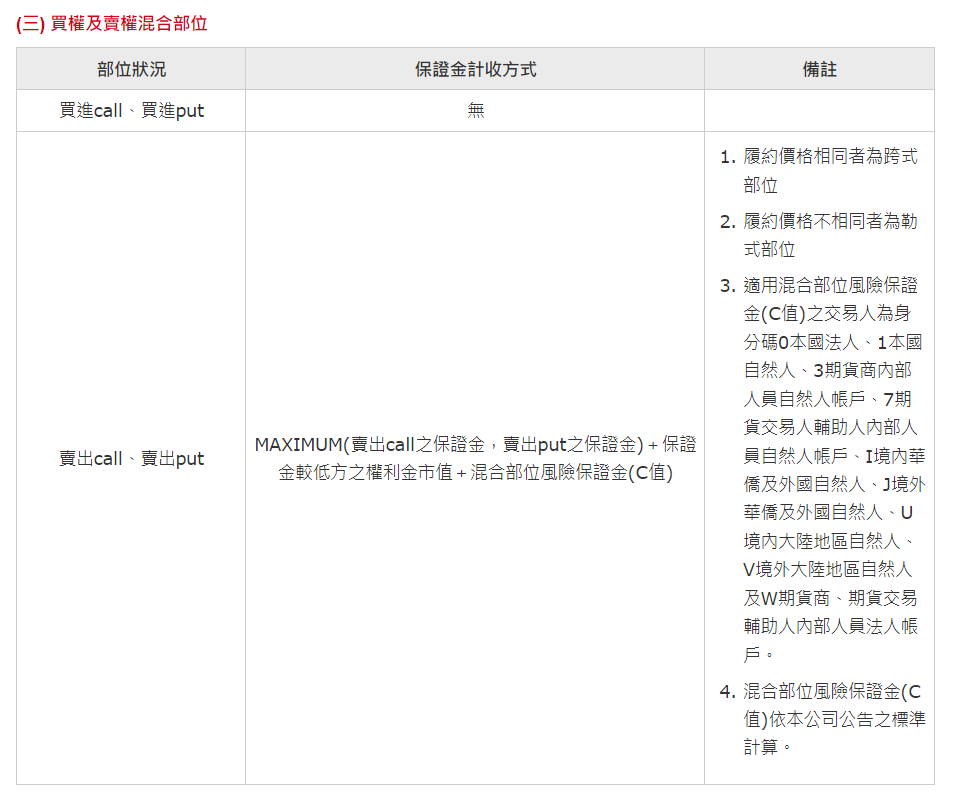

買權及賣權混合部位選擇權保證金計算

雙賣的公式:

MAXIMUM(賣出call之保證金,賣出put之保證金)+保證金較低方之權利金市值+混合部位風險保證金(C值)

首先要去計算MAXIMUM(賣出call之保證金,賣出put之保證金)

所以就是回到上面單一賣出部位的教學,去算出來是賣買權需要的保證金比較多,還是賣賣權需要的保證金比較多,假設是賣賣權的保證金比較多,那就先用單一賣出部位的教學算出賣賣權需要的保證金。

再來,後面的”保證金較低方之權利金市值“就是帶入買權部位的權利金市值,例如買權的權利金市值是100點,那就是100 * 50 = 5000,最後再去查看C值是多少,表格是寫(8200)

把上面算出來的加總,(賣賣權的保證金)+(買權部位的權利金市值)+(C值),就得到答案了

期貨與選擇權之組合部位的保證金計算應該不難,因為這個也是帶入數字而已。轉換與逆轉換,則是只要計算賣出部位的保證金就好,跟上面的單一部位計算方式一樣

什麼是選擇權保證金A值B值?

- 選擇權A值是臺指選擇權契約之風險保證金。

- 選擇權B值是風險保證金最低值。

- 選擇權C值則是混合部位風險保證金。

設置A值的用意就是利用公式讓賣方基本上要付出一定程度的保證金,可是當賣方賣出很價外的履約價,A值減價外值會變太小使得保證金變低,所以會由B值來控制至少不低於某個程度,C值則是讓混合部位(例如雙賣)在更保險一點。

所謂保險是指當你今天保證金夠多,對於風險的承受度就再多一些,但我是建議做賣方的話,資金至少是準備保證金的5倍,這樣是變相地降低選擇權的槓桿,槓桿低就相對安全一些。

保證金其實不用自己算,用保證金計算機就OK囉!

以上就是選擇權保證金的計算方式,其實不難對吧!而且現在券商軟體都很方便的,不太需要你實際動手去計算這些有的沒的,在下單軟體的畫面上都會秀給你看需要多少錢

例如元大的投資先生,在你決定好要做什麼策略時,就會跟你說需要多少保證金,或者是券商也會提供選擇權保證金計算機試算讓你試算,所以現在其實很方便,你不需要自己辛辛苦苦去計算這些數學。

權利金的價格公式

每個履約價的權利金理論上應該價值多少?其實是有價格公式可以推導的,是利用得過諾貝爾經濟學獎的選擇權評價模型去計算出來的理論價,不過理論價歸理論價,當下還是看市場上成交的價格是多少為主。如果你有興趣想知道權利金如何計算,可以參考我之前寫的文章選擇權計算機,看完之後就會知道如何利用期交所的選擇權價格計算機去計算出理論價。

常見問題

為什麼要收取選擇權保證金?

因為怕賣方輸了不賠錢呀!先繳交保證金才能確保當賣方輸錢時有錢可以賠給買方。

什麼是強制平倉(斷頭)?

強制平倉(俗稱斷頭)意思是當交易人做賣方或做期貨時,若在期貨戶內的資金不足一定程度使權益數低於安全值時,券商為了避免後續的麻煩與風險,便會強制把客戶的部位反向沖銷平倉,所以各位在交易時不可不慎,一定要做好停損與資金控管。

你想要找到值得投資的美股嗎?

市面上的工具大多只給你 K 線圖或基本面數據

但很少有一套工具一次幫助你瞭解「選股」、「籌碼」、「報酬率」?

快來試試這套美股趨勢追蹤器吧!點擊下方圖片瞭解更多細節