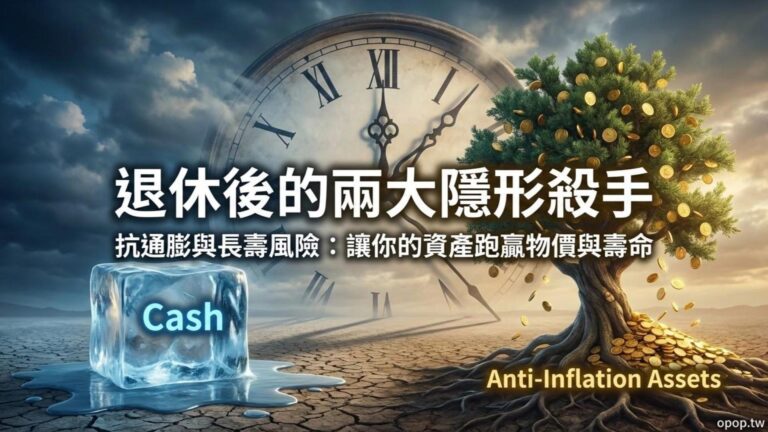

你的 100 萬,三十年後還剩下多少價值?

請先想像一個畫面:

你非常努力工作,辛苦存下了 100 萬元,把它安穩地放在一個你認為最安全的角落。三十年後,你退休了,開心地把它拿出來,數字沒變,依然是 100 萬。

但當你走上街頭,卻震驚地發現,當年能買下一台國產車的錢,現在可能只夠買一台高階摩托車。

錢沒有不見,但錢的「價值」卻人間蒸發了。

這就是因為有一個強大且無聲的敵人,正在悄悄地、日以繼夜地啃食你的財富,它的名字叫「通膨」。幸運的是,我們也有一位能與之抗衡,甚至能幫我們創造財富奇蹟的超級盟友,它的名字叫「複利」。

今天,我們將深入這兩股力量的對決,讓你真正明白,為什麼「時間」才是這場財富戰爭中,最關鍵的武器。

通膨:無形的財富小偷

1. 通膨的本質

通膨 (Inflation) 的本質,不是「東西變貴了」,而是「貨幣的購買力,正在持續下降」。

它的影響無所不在:三十年前 5 元的科學麵,現在變 10 元;二十年前 60 元的電影票,現在變 300 元。錢的數字雖然沒變,但能換到的商品與服務卻變少了。

👉 一個不斷漏水的水桶

想像你的財富是一個裝滿水的水桶。通膨就像桶底一個你看不見的小洞,你的錢(水)正以每年 2%~3% 的速度不斷流失。若你只是把錢存在利率不到 1% 的銀行活存,就等於你加水的速度,遠遠跟不上漏水的速度,水桶裡的水,註定會越來越少。

2. 通膨的數字震撼

讓我們用數字感受它的威力。假設平均通膨率為 2.5%,你今天的 100 萬元:

- 10 年後,實際購買力只剩下約 78 萬。

- 20 年後,實際購買力只剩下約 61 萬。

- 30 年後,實際購買力更是只剩下 47 萬,價值人間蒸發超過一半!

金句:不投資,你的錢不是在休息,而是在縮水。

複利:最強的財富增幅器

1. 複利的本質

複利 (Compound Interest) 就是俗稱的「利滾利」。它不僅你的「本金」會賺取報酬,連同你賺到的「報酬」本身,也會在下一期加入本金,繼續賺取新的報酬。

這就是為什麼愛因斯坦會說:「複利是世界第八大奇蹟。」

👉 雪球效應

在一座長長的雪坡上滾雪球。剛開始,雪球很小、很費力,但只要坡道夠長(時間)、雪夠濕(報酬率),雪球就會越滾越大、越滾越快,最終形成你無法一手掌握的巨大雪球。這就是複利的指數成長力量。

2. 複利的數字奇蹟

假設你有 10 萬元,投入一個年化報酬率 8% 的投資工具:

- 10 年後,會成長為約 21.5 萬。

- 20 年後,會成長為約 46.6 萬。

- 30 年後,會成長為約 100.6 萬,翻了十倍!

- 40 年後,會成長為約 217.2 萬,從十倍到二十倍,只花了十年!

你會發現,複利的威力在後期會呈現恐怖的加速。這就是為什麼,我們需要盡早開始,讓雪球滾上最長的那段坡道。

通膨 vs. 複利:一場持續終身的財富賽跑

我們把這兩股力量,以及你的選擇,放在賽場上直接對決:

| 參賽者 | 通膨 | 銀行定存 | 複利 |

| 本質 | 讓錢的價值縮水 | 讓錢緩慢長大 | 讓錢指數增長 |

| 力量特徵 | 溫水煮青蛙,持續侵蝕 | 步履蹣跚,追不上敵人 | 前期緩慢,後期爆發 |

| 對時間的影響 | 時間越長,傷害越重 | 時間越長,被甩越遠 | 時間越長,威力越驚人 |

| 你的選擇 | 被動接受,財富貶值 | 自我安慰,實則虧損 | 主動運用,實現增值 |

👉 啟示:在這場賽跑中,你無法選擇不參加。只要你持有貨幣,你就身在其中。不主動選擇讓複利成為你的盟友,就等於被動地選擇讓通膨成為你的敵人。

故事案例:遠見學妹與月光學姊的兩種人生

案例一:遠見學妹小琳(及早起步的人)

小琳 25 歲就理解了時間的價值。她每月投入 5,000 元到年化報酬率 8% 的市場 ETF,她只堅持投資 10 年,到 35 歲時就停止投入(總投入本金 60 萬),然後讓這筆錢繼續在市場中滾動。

案例二:月光學姊小雯(錯過時間的人)

小雯年輕時享受生活,直到 35 歲才意識到理財的重要性。她同樣每月投入 5,000 元到一樣的 ETF,而且她非常有毅力,從 35 歲一直投到 65 歲,足足投了 30 年(總投入本金 180 萬)。

在 65 歲退休時,誰的錢更多?

- 小琳 (只投 10 年,25 歲開始): 帳戶總資產約 988 萬元。

- 小雯 (投了 30 年,35 歲開始): 帳戶總資產約 734 萬元。

👉 啟示:小琳的本金只有小雯的 1/3,卻因為「提早 10 年開始」,讓她的雪球多滾了最關鍵的 10 年長坡,最終財富完全勝出。投資的終極魔法,從來不是本金多少,而是「時間 + 複利」。

實踐練習:啟動你的財富時間表

步驟一:計算通膨對你的未來影響

- 估算你現在「每月」的必要生活開銷是多少?(例如:3 萬元)

- 假設通膨率為 2.5%,算算看 20 年後,你需要多少錢才能維持同樣的生活品質?

- (參考答案:3 萬元 x (1.025)^20 ≈ 4.9 萬元) 你將需要將近 5 萬元才能過上和現在一樣的生活。

步驟二:啟動你的複利引擎

- 思考一下,你能立刻為「啟動複利」做出的最小可行性行動是什麼?

- 不是一個宏大的計畫,而是一個本週就能完成的動作。

- 範例:下載一個券商 App 並完成開戶 / 設定下個月發薪日自動轉帳 1000 元到另一個帳戶 / 將這堂課的筆記分享給一位朋友。

- 👉 請寫下你的行動:「我本週要完成 _____,讓我的複利雪球開始滾動。」

課程總結

- 通膨是一道懲罰題,懲罰那些讓錢閒置的人。

- 複利是一道加分題,獎勵那些有耐心、有紀律的長期主義者。

- 在這場財富的戰場上,你可以失去金錢再賺回來,但時間,是你唯一不能重來的終極資產。你是選擇被時間的懲罰擊倒,還是站上時間的獎勵高台?你的答案,決定了你未來的財富自由度。

你想要找到值得投資的美股嗎?

市面上的工具大多只給你 K 線圖或基本面數據

但很少有一套工具一次幫助你瞭解「選股」、「籌碼」、「報酬率」?

快來試試這套美股趨勢追蹤器吧!點擊下方圖片瞭解更多細節